ブログ

11.22022

インボイス制度は簡単にいうとどういうこと?

サラリーマンをしていたころは聞いたことがなかったですが、行政書士として開業してからは他人事ではなくなってきました。

大いに関係します。

まだ益税の恩恵なんて受けていないのに…。

課税事業者になるのか、免税事業者で突き進むのかの判断を迫られます。

益税とは

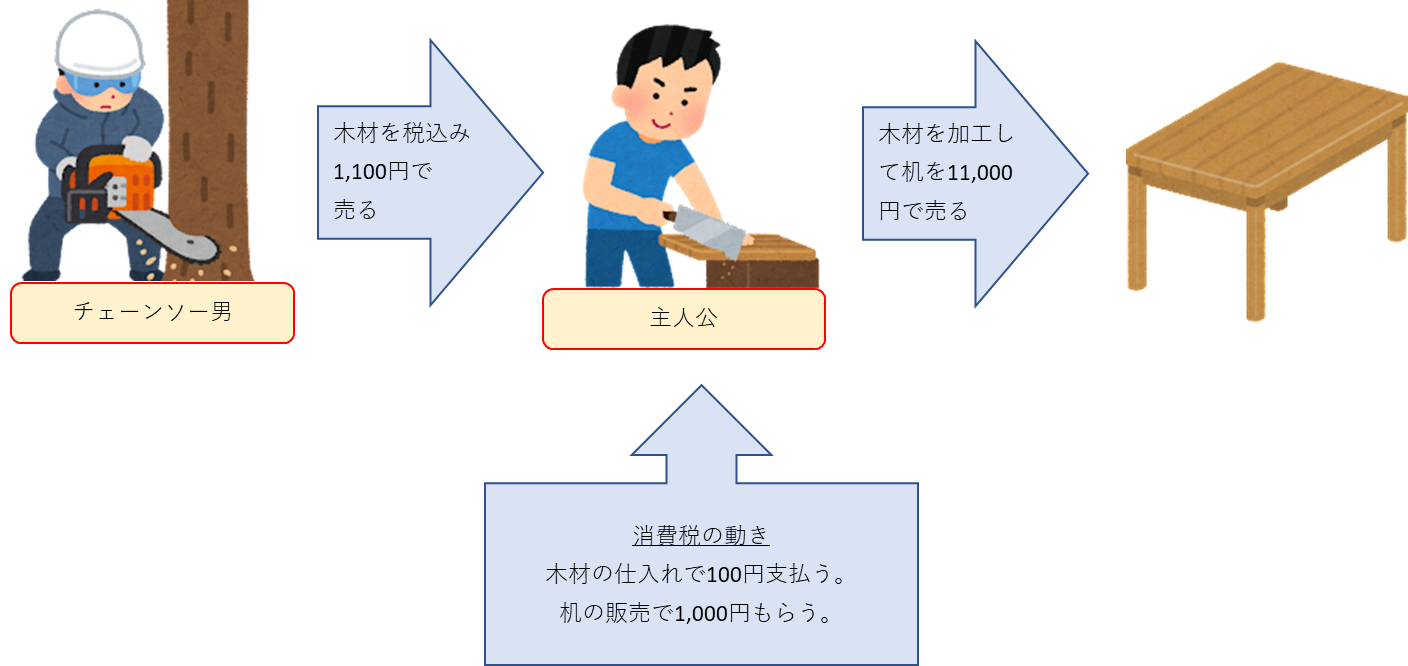

主人公は図の真ん中の人です。

木材をチェーンソー男から仕入れて、それを加工して机を販売する人。

この人は、木材を仕入れるために消費税をチェーンソー男に100円支払い、机を販売することによってお客様から1,000円の消費税をもらいます。

本来主人公がお国へ納めるべき消費税は、

1,000円 ― 100円 = 900円

ですが、主人公が免税事業者であればこの900円は主人公の懐に入ってしまいます。

主人公の利益になるので、この900円が「益」税です。

免税事業者とは、お客様からもらった消費税を税務署に支払わなくてよい、免税されている事業者のことです。

免税事業者である条件は、前々年度の売り上げが1,000万円以下であることです。

ちゃんと国に納められていると思い支払っていた消費税は、実は主人公の懐に入っていたわけです。

驚き。

免税事業者の逆、1,000万円より多く売り上げて課税される事業者のことを、課税事業者と呼びます。

この課税事業者になるとあえて消費税をお客様からもらっていなくても、売り上げに応じた消費税を国へ納めなければいけないのです。

インボイス制度が導入されることによって求められること

この真ん中の主人公が、今回は課税事業者としましょう。

となると、

1,000円 ― 100円 = 900円

先ほどは益税として主人公の懐に入っていた900円は、お国へ納めることになります。

主人公は100円を仕入れ業者のチェーンソー男に支払ったから、その差額を…。

この差し引いた100円のことを仕入税額控除と呼びます。

ここではわかりやすく「引き算」と言い換えます。

この「引き算」ができなければ主人公は1,000円の消費税を支払わなければなりません。

インボイス制度が始まることにより、この「引き算」をできる根拠が求められるようになります。

その根拠となるものが、適格請求書、つまりインボイスです。

今までは、帳簿と請求書や領収書を保存しておくだけでその根拠となっていました。

2023年10月からのインボイス制度が始まると、帳簿と「国が適格と認めた」請求書や領収書(=インボイス)の保存が求められます。

影響がある事業者は?

このインボイスが発行できる事業者として、免税事業者では登録できません。

課税事業者でなければインボイスが発行できないというわけです。

インボイスが発行できないと困る事業者は、売上が1,000万円以下でも課税事業者になってインボイス登録をしなければいけません。

もちろん、課税事業者となるからには、今までの益税は懐に入ってきません。

しつこくこの図を使いますが。

主人公が課税事業者ならば、チェーンソー男からインボイスの請求書をもらわなければ納める消費税は1,000円になってしまいます。

主人公が免税事業者ならば、そもそも消費税を納めないので、チェーンソー男から今まで通りの請求書をもらっても影響がありません。

主人公が課税事業者だけれども、簡易課税で申告をしている場合なら、チェーンソー男から今まで通りの請求書をもらっても影響がありません。

これを下の表にまとめます

| チェーンソー男がインボイス

出せまーす |

チェーンソー男がインボイス

出せませーん |

|

| 主人公が課税事業者 | 影響なし | 影響あり |

| 主人公が免税事業者(売上が1,000万円以下) | 影響なし | 影響なし |

| 主人公が課税事業者(簡易課税で申告) | 影響なし | 影響なし |

あなたが個人事業主であるなら、ご自身を主人公にあてはめてください。

影響が出る場合、チェーンソー男から仕入れるのをやめて他の事業者に変えますか?

それとも、自分が納める消費税から引き算ができないから、チェーンソー男に消費税を支払わないと言いますか?

逆に、あなたがチェーンソー男の立場だったら。

「おたくはインボイス出せないから取引をやめるよ」って言われるか、「消費税は支払わないよ」って言われる立場に立たされるかもしれません。

主人公は、一般の消費者に机を販売するなら、インボイスを発行できなくてもいいでしょう。

(一般消費者は、お国に直接納税をしないから)

ですが、企業に机を販売するなら、企業は税金をお国に納めているので、引き算をしたいからインボイスを求めるでしょう。

販売形態がBtoBかBtoCによってインボイス登録をするかどうか判断すべき、とも言われています。

最後に、簡易課税について

上の表で簡易課税という言葉がでてきました。

本来課税事業者は、売り上げた税額から、引き算(仕入れに支払った税額)をした税金をお国に納めます。

今回、インボイス制度が始まるにあたり、この引き算をするためにインボイスという適格請求書を保存しなければいけません。

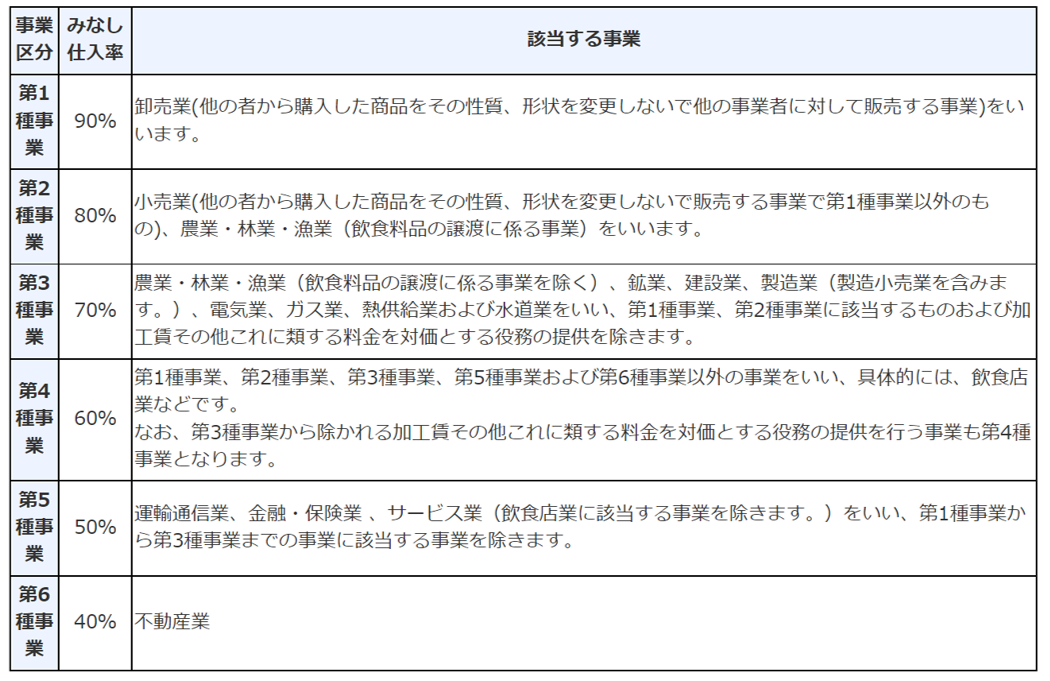

しかし、このめんどうな処理をするのではなく「あなたの事業なら仕入れで支払った消費税はこのくらいでしょ」と決められていて、その分だけを支払えばいい制度です。

「みなし仕入れ率」といいます。

これは、実際の細かい処理をするよりかはお国に納める消費税額が少しお得になる、と言われています。

そのため「最後の益税」と呼ばれているのだそうです。

またこの簡易課税で申告する課税事業者は、インボイスを保存する必要がありません。

今までの請求書や領収書の保存でよいのです。

だから、仕入れ(チェーンソー男)がインボイスを出せても出せなくても影響がでないのです。

引用:国税庁

行政書士などの士業は第5種事業のサービス業に該当します。

ただし、この簡易課税で申告するためには二つの条件があります。

- 前々年度の売上が5,000万円以下であること

- 簡易課税制度の届出をすること

最後に

これは私自身の勉強のアウトプットとして書いた記事です。

詳しくは、国税庁のサイトや、税理士さんにご確認くださいね。

関連記事

-

2022.8.1

遺言執行者、検認について勉強会で学んできました。

-

2024.8.18

台数が多い場合のナンバー交換で気を付けたいこと完(出張封印:トラックの場合)

-

2022.10.12

毎日続けていること

-

2022.11.18

信書便はどこで送れるか?